Nuestro Broker

Nuestro Broker

PUNTOS IMPORTANTES:

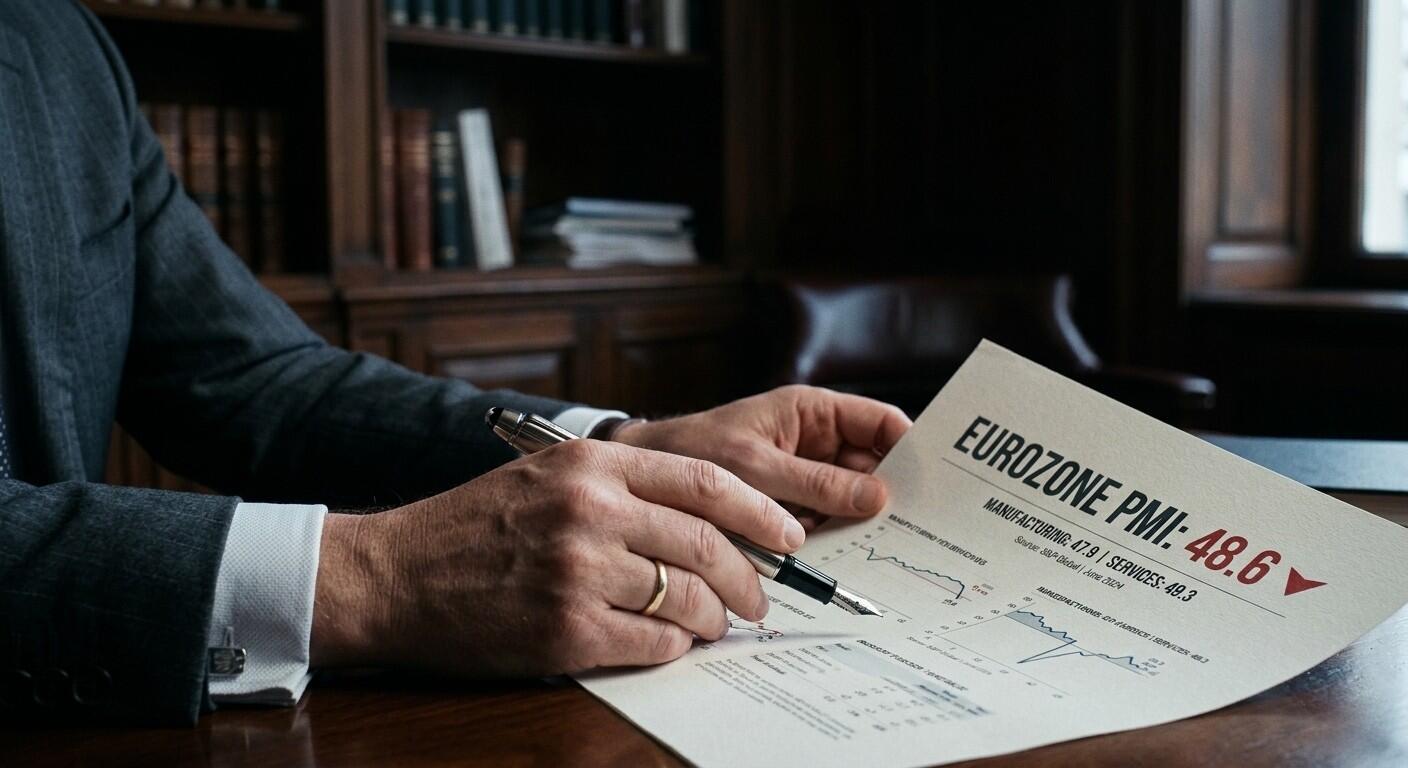

- Europa registra una caída del PMI compuesto hasta los 48,6 puntos señalando una contracción económica inminente.

- Confianza de los consumidores se desploma a niveles de 2022 por la presión inflacionaria y el conflicto bélico.

- Gobiernos regionales consideran medidas de intervención y racionamiento ante la crisis de suministros.

Europa no se encuentra técnicamente en recesión, pero los últimos indicadores sugieren que el riesgo ha dejado de ser remoto. El PMI compuesto de la eurozona cayó a 48,6 en abril desde los 50,7 previos, señalando una contracción del PIB del 0,1% para el trimestre actual.

Aunque el consenso esperaba una recuperación moderada, la divergencia entre los costes de producción y la demanda real sugiere una lectura amarga. La inflación de los precios de venta ha alcanzado un máximo de 37 meses, situando la inflación al consumidor cerca del 4% anual.

La confianza de los consumidores en la eurozona se desplomó hasta los -20,6 puntos, su nivel más bajo desde 2022. Esta debilidad estructural expone las carencias que la clase política prefiere ignorar: alta fiscalidad, regulación excesiva y una dependencia energética crítica del exterior.

¿Por qué Europa se desliza hacia la estanflación?

La contracción está afectando simultáneamente a los sectores de servicios y manufactura, una mezcla peligrosa que el continente ya vivió. Los costes de los insumos subieron en abril al ritmo más rápido desde finales de 2022, perforando las previsiones de estabilidad de los analistas.

La guerra con Irán actúa como el choque inmediato, pero no es la causa raíz de la vulnerabilidad sistémica. Como en crisis anteriores, el evento externo solo revela la rigidez de los mercados laborales y una productividad que se mantiene lateralizada frente a sus competidores globales.

Factores de debilidad en la economía de Europa

Al analizar los datos de S&P Global y la Comisión Europea, destacan los siguientes vectores de riesgo:

- PMI Compuesto: Caída a 48,6 puntos, por debajo del umbral de expansión.

- Confianza del Consumidor: Descenso de 4,2 puntos porcentuales en la eurozona.

- Cadenas de Suministro: Los tiempos de entrega se alargaron al nivel más alto desde julio de 2022.

- Inflación de Costes: Incremento acelerado de los insumos que presiona los márgenes corporativos.

Muchos gobiernos han optado por el intervencionismo y el gasto público en lugar de fomentar la inversión privada. Esta estrategia de parches temporales, como las compras de emergencia de gas, ha creado una falsa sensación de triunfo político que ahora se desvanece ante la realidad.

La región sigue expuesta a las interrupciones en los mercados globales de GNL y a la inestabilidad en Oriente Medio. Sigue sin estar claro por qué se imponen restricciones ideológicas a la inversión justo cuando la seguridad de suministro es la prioridad absoluta para evitar el colapso industrial.

El impacto del intervencionismo en el sector servicios

Los datos de abril confirman que el impacto se está extendiendo rápidamente por todo el tejido productivo. El sector servicios, que era el motor de la débil recuperación, está sufriendo una caída de actividad no vista desde 2021, mientras la manufactura se apoya en la acumulación de existencias.

Si los servicios capitulan mientras la industria sigue cargada de impuestos y altos costes energéticos, el colchón económico desaparecerá. Resulta paradójico que algunos gobiernos propongan elevar los impuestos a las empresas que pueden aportar soluciones de seguridad energética en este momento crítico.

Desafíos para la política económica regional

La respuesta correcta ante este escenario de estanflación no es el racionamiento ni el control de precios. Los expertos sugieren una hoja de ruta basada en los siguientes pilares técnicos:

- Desregulación masiva para agilizar los permisos de infraestructura.

- Reducción de la carga fiscal sobre las actividades productivas.

- Realismo energético que priorice la capacidad nuclear y recursos domésticos.

- Estrategia industrial orientada a recuperar la competitividad frente a Asia y EE. UU.

Los hogares no reaccionan solo a los titulares geopolíticos, sino a una realidad de ingresos disponibles estancados y empleo incierto. La eurozona no carece de capital ni de talento, pero sufre de una falta de voluntad política para eliminar obstáculos que frenan el crecimiento orgánico.

Los últimos datos no significan que la recesión sea inevitable, pero confirman que la región está cerca de repetir los errores de 2022. La lección técnica es evidente: los choques externos son inevitables, pero la debilidad estratégica es una elección que la región debe corregir de inmediato.

FAQs

El PMI compuesto de la eurozona cayó por debajo del umbral de expansión (48,6), señalando una contracción del PIB del 0,1% para el trimestre actual. Además, la confianza de los consumidores se desplomó a su nivel más bajo desde 2022 (-20,6 puntos).

Existe una combinación peligrosa de contracción económica simultánea en servicios y manufactura, junto con una inflación acelerada. Los costes de producción han subido a su ritmo más rápido desde finales de 2022, empujando la inflación al consumidor cerca del 4% anual a pesar de la caída en la demanda.

Frente a políticas de aumento de impuestos y gasto público, se sugiere una desregulación masiva, reducción de la carga fiscal y un realismo energético que incluya la capacidad nuclear. El objetivo es recuperar la competitividad industrial perdida frente a Asia y Estados Unidos y reducir la dependencia externa.

Descargo de responsabilidad: Toda la información encontrada en Bitfinanzas es dada con la mejor intención, esta no representa ninguna recomendación de inversión y es solo para fines informativos. Recuerda hacer siempre tu propia investigación.