PUNTOS IMPORTANTES:

- Jim Paulsen advierte que el indicador de Recesión más fiable señala un bajo rendimiento inminente para el sector tecnológico.

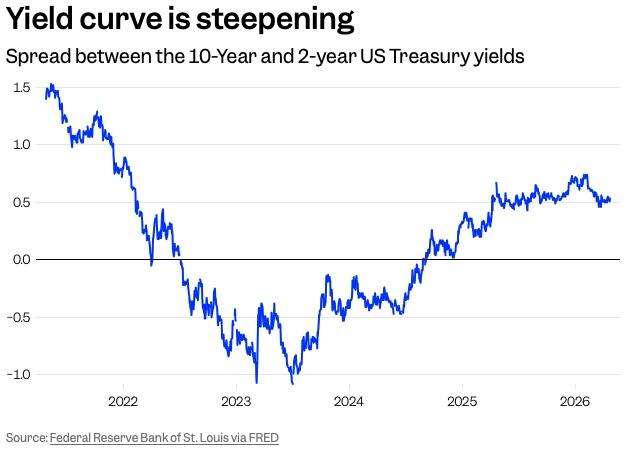

- La curva de rendimientos se ha empinado sugiriendo que el crecimiento de beneficios en tecnología quedará rezagado frente al mercado.

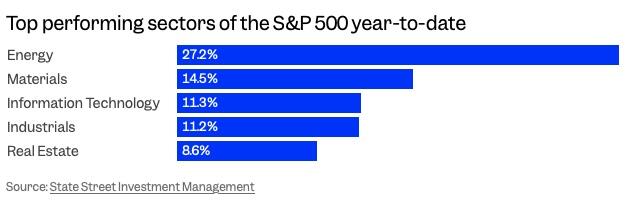

- Sectores como energía y materiales ya superan a las grandes tecnológicas con alzas de hasta el 27% este año.

La Recesión y su indicador más notorio están enviando un mensaje contundente a los inversores: las acciones tecnológicas están a punto de quedar atrás. Según Jim Paulsen, veterano de Wall Street y exestratega de The Leuthold Group, los movimientos recientes en la curva de rendimientos sugieren un cambio de guardia inminente. Hay una brecha evidente entre la euforia por la inteligencia artificial y la realidad técnica que dictan los bonos del Tesoro.

La curva de rendimientos se ha empinado en los últimos meses, señalando que los inversores esperan que los tipos a largo plazo superen a los de corto plazo. Este fenómeno suele actuar como un indicador adelantado de que el crecimiento de los beneficios en tecnología e infraestructura está destinado a tener un rendimiento inferior al del mercado general.

El análisis de Paulsen estima un retraso promedio de 18 meses antes de que los resultados financieros de las grandes tecnológicas comiencen a mostrar debilidad. Sigue sin estar claro por qué el mercado minorista ignora esta señal histórica, mientras que los flujos institucionales ya han comenzado a rotar hacia activos más cíclicos.

El cambio de liderazgo hacia sectores tradicionales

El mercado ya está reflejando este cambio bajo la superficie. Aunque el sector de la tecnología de la información sigue siendo uno de los que mejor se comporta, ha sido superado por las ganancias en energía, que sube un 27% en lo que va del año, y materiales, con un alza del 14%.

Paulsen cree que el desplazamiento desde las tecnológicas de la «nueva era» hacia sectores más amplios está impulsado por un entorno económico cada vez más acomodaticio. Es una contradicción que desafía la lógica reciente: cuando la Reserva Federal subía los tipos, las tecnológicas dominaban; ahora, la flexibilización financiera favorece a la vieja economía.

«Ciertamente no estoy seguro de que la señal de la curva de rendimientos destacada en este informe resulte exitosa. Pero creo que una inclinación hacia sectores de mercado más amplios durante el resto de este año puede tener mérito»

Escribió Paulsen este lunes.

Fiabilidad de la curva y factores macroeconómicos

La curva de rendimientos, que predice una contracción cuando el diferencial entre los bonos a 10 y 2 años se invierte, ha generado señales mixtas recientemente. Estuvo invertida de 2022 a 2024 sin que se produjera una caída oficial. Sin embargo, Paulsen insiste en que las condiciones actuales obligan a prestar atención a la Recesión y su impacto en el liderazgo bursátil.

Es probable que las condiciones financieras sigan relajándose debido al impacto de la guerra de Irán en el crecimiento global. Los mercados ya están descontando varios recortes de tipos para finales de año. Al examinar las métricas de liquidez, destacan los siguientes factores:

- Oferta monetaria M2: Registró un crecimiento del 4,8% anual en el mes de marzo.

- Valoraciones: Las acciones fuera del sector tecnológico cotizan a múltiplos mucho más razonables.

- Posicionamiento: Los sectores tradicionales están extremadamente infra-poseídos por los grandes fondos.

Sectores con potencial de revalorización

Otros analistas coinciden en la necesidad de diversificar las carteras lejos de la concentración tecnológica actual. Al analizar las recomendaciones más recientes de Wall Street, los expertos sugieren rotar capital hacia:

- Empresas de pequeña capitalización (Small-caps).

- Sector industrial y de infraestructuras básicas.

- Atención sanitaria y firmas farmacéuticas.

- Acciones de mercados internacionales desarrollados.

La vigilancia sobre la curva de rendimientos será el único juez definitivo para determinar si el ciclo de las tecnológicas ha tocado techo. Me pregunto si la narrativa de la inteligencia artificial será suficiente para romper una correlación histórica que ha funcionado durante siete décadas. La respuesta técnica parece favorecer a quienes apuestan por la diversificación hoy mismo.

FAQs

Históricamente, cuando la curva de rendimientos se empina (los tipos a largo plazo superan a los de corto plazo), actúa como un indicador adelantado de que el crecimiento de los beneficios en tecnología tendrá un rendimiento inferior al del mercado general, con un retraso promedio de 18 meses.

Sectores tradicionales como la energía y los materiales básicos están liderando el mercado, con alzas del 27% y 14% respectivamente en lo que va del año. Esta rotación está impulsada por un entorno económico más acomodaticio y el relajamiento de las condiciones financieras.

Ante las altas valoraciones del sector tecnológico, los expertos sugieren rotar capital hacia empresas de pequeña capitalización (small-caps), el sector industrial, la atención sanitaria y acciones de mercados internacionales desarrollados, ya que estos activos cotizan a múltiplos más razonables y están infra-poseídos por los fondos.

Descargo de responsabilidad: Toda la información encontrada en Bitfinanzas es dada con la mejor intención, esta no representa ninguna recomendación de inversión y es solo para fines informativos. Recuerda hacer siempre tu propia investigación.