Nuestro Broker

Nuestro BrokerNo hay productos en el carrito.

El consenso sostiene que habrá otra burbuja después de que la “burbuja de todo” estalle, pero esta confianza podría ser un exceso de fe en los supuestos poderes de los bancos centrales.

La narrativa dominante plantea que la Reserva Federal en Estados Unidos inflará gradualmente la creciente carga de deuda mundial mientras sostiene los activos y la economía con su habitual caja de trucos monetarios: suprimir las tasas de interés para aliviar los costos de la deuda, aumentar la oferta de dinero y crédito para inflar las burbujas en acciones y vivienda, y generar crecimiento en el consumo gracias al “efecto riqueza”. A medida que los activos suben, la gente se siente más rica y gasta más.

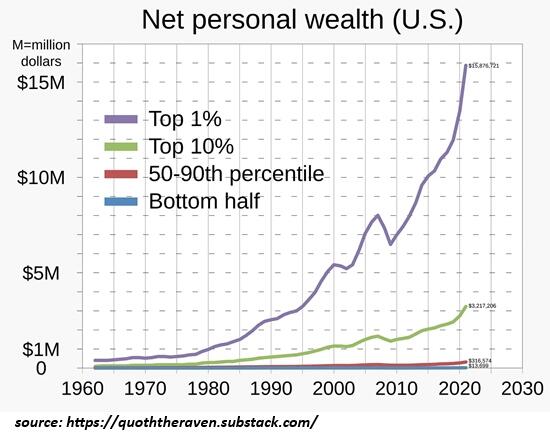

No todos disfrutan de este efecto. Solo el 10% superior posee suficientes activos para beneficiarse, pero como representan el 50% del gasto de consumo, es suficiente para mantener el statu quo. En este escenario, el 90% restante pierde terreno, especialmente el 60% más bajo, mientras la élite disfruta de bonanza.

Si la burbuja del momento explota, no hay problema: los bancos centrales acudirán al rescate, como lo han hecho durante 25 años, abriendo los grifos de liquidez, reduciendo las tasas y alentando a todos a pedir prestado, gastar y especular más.

Es un relato atractivo, respaldado por la historia reciente. Pero bajo la superficie, hay señales de que la “burbuja de todo” podría ser la última de su tipo, y que intentar inflar otra podría hacer colapsar todo el frágil andamiaje.

En otras palabras, todo es eterno hasta que deja de serlo. Y hay factores clave que ayudan a entender la naturaleza de las burbujas especulativas.

Primero, las burbujas no requieren que los bancos centrales expandan la oferta de dinero ni manipulen tasas. La célebre burbuja del Mar del Sur en 1720, devastadora en sus consecuencias, se formó antes de la existencia de bancos centrales. El motor real fue la locura de las multitudes, impulsada por la codicia.

Segundo, la confianza es la base de estas euforias. En 1720, la Compañía del Mar del Sur contaba con el respaldo de la élite, y los primeros inversionistas se enriquecieron rápidamente, lo que alimentó la certeza de que era una apuesta segura. Hoy, la confianza de que la Fed rescatará los mercados y de que la inteligencia artificial transformará todo de manera rentable es el equivalente moderno.

Tercero, la mezcla de fervor cuasi religioso, confianza ciega y ganancias espectaculares crea ríos desbordados que arrastran todo a su paso. La creencia de que no es especulación, sino hechos sólidos, es lo mismo que sostuvo burbujas en 1929, en el 2000 o en 2008. La frase “esta vez es diferente” reaparece una y otra vez.

Un vistazo a la oferta monetaria (M2), el PIB y el índice S&P 500 (SPY) muestra la evolución de estas dinámicas. Durante décadas, el PIB duplicaba el tamaño de M2. En 1981, M2 era de 1,6 billones de dólares y el PIB de 3,1 billones. En 2001, M2 era de 5 billones y el PIB de 10,5 billones.

En 2009, tras la crisis financiera global, la relación comenzó a deteriorarse: M2 era de 8,4 billones y el PIB de 14,4 billones. Para 2020, antes de la pandemia, M2 alcanzaba 15,5 billones frente a un PIB de 21,7 billones. En 2025, M2 asciende a 22,1 billones y el PIB a 30,3 billones, apenas una relación de 1,37 a 1.

Esto refleja rendimientos decrecientes: aumentar la oferta monetaria ya no genera el mismo crecimiento en la economía. En cambio, lo que crece son las burbujas de activos. El S&P 500 se disparó de 666 puntos en 2009 a 6.656 en la actualidad.

La velocidad del dinero, indicador de cuántas veces circula el capital en la economía real, también se ha desplomado. En tiempos prósperos solía aumentar, pero desde mediados de los noventa se derrumbó y nunca volvió a niveles que sostuvieran un crecimiento amplio y salarios al alza.

La coincidencia no es casual: el auge de los noventa, con la burbuja de Internet, fue la última época de prosperidad generalizada, con vivienda accesible y mejoras salariales. Desde entonces, la concentración de riqueza ha beneficiado al 10% superior, mientras la mayoría se rezaga.

Decir que la caída de la velocidad del dinero es señal de catástrofe económica no es popular, pero los datos muestran que algo se quebró en ese proceso.

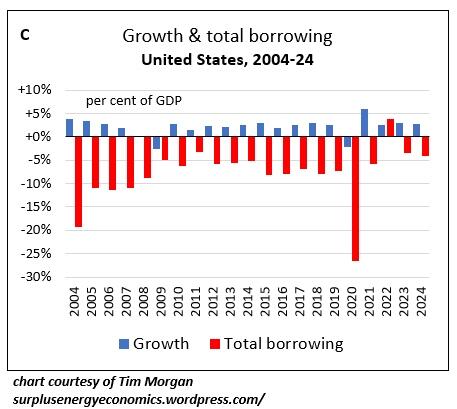

Un análisis del sitio Surplus Energy Economics revela que la deuda en Estados Unidos ha crecido mucho más rápido que la producción. Los indicadores de crecimiento son pequeños en comparación con las montañas de deuda acumulada.

Esto sugiere que las burbujas bursátiles y de vivienda son ya las únicas fuentes de “crecimiento”, ocultando con ese espejismo el impacto real de más crédito y más deuda: desigualdad extrema de ingresos y patrimonio.

El resultado es que mientras el 10% superior multiplica su riqueza y consumo, el resto ve cómo se amplía la brecha.

Muchos analistas ven en la actual euforia por la inteligencia artificial un paralelo con la burbuja del Mar del Sur, que arrastró a inversionistas sofisticados como Isaac Newton junto con especuladores comunes. Al final, todos perdieron, salvo quienes vendieron a tiempo y se mantuvieron al margen.

El consenso actual asume que siempre habrá otra burbuja después de la “burbuja de todo”. Pero si los límites de esta dinámica ya se alcanzaron, esta podría ser la última antes de una corrección profunda.

Si la Fed intenta inflar un nuevo ciclo, es posible que no importe si se trata de inteligencia artificial, mascotas virtuales o cualquier otro activo de moda. Lo que está en juego es que los mecanismos que sostuvieron los últimos 25 años podrían estar agotados.

Descargo de responsabilidad: Toda la información encontrada en Bitfinanzas es dada con la mejor intención, esta no representa ninguna recomendación de inversión y es solo para fines informativos. Recuerda hacer siempre tu propia investigación.

Portal de noticias financieras y de criptomonedas.