Nuestro Broker

Nuestro Broker

PUNTOS IMPORTANTES:

- Las Acciones de IA registran una sobredemanda masiva que incita a las corporaciones a emitir nuevos títulos de valor para financiar adquisiciones.

- El volumen de fusiones en Estados Unidos roza máximos históricos, apalancado en la revalorización de activos tecnológicos y valoraciones exigentes.

- La historia financiera sugiere cautela, emulando patrones de dilución vistos durante las burbujas tecnológicas de épocas previas.

La intensa acumulación de capital en torno a las acciones de IA genera una inusual emisión de papel comercial en Wall Street. Grandes firmas tecnológicas utilizan sus elevadas valoraciones como moneda de cambio para absorber competidores, lo que evoca los comportamientos corporativos típicos de las burbujas financieras precedentes.

Un claro ejemplo de esta tendencia es la reciente adquisición de Cursor por parte del vehículo espacial de Elon Musk, valorada en 60.000 millones de dólares y estructurada completamente mediante intercambio de acciones. Esta transacción evidencia cómo los emisores aprovechan el apetito de los inversores para diversificar carteras sin comprometer su liquidez inmediata en efectivo.

Relacionado: SpaceX se dispara y la empresa ya vale más que Amazon

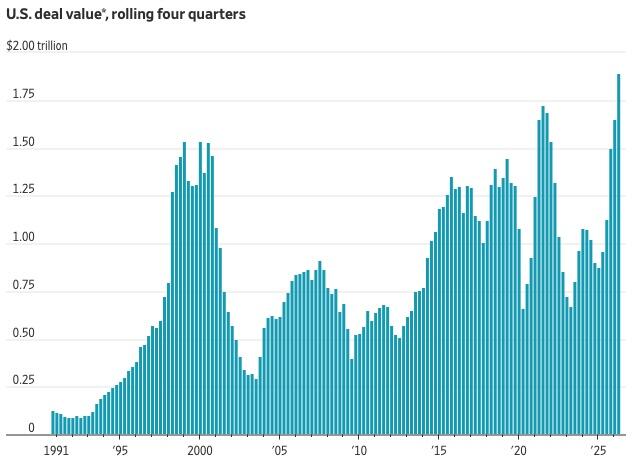

El valor total de los acuerdos de fusión y adquisición en Estados Unidos alcanzó niveles sin precedentes en los últimos trimestres, aproximándose a los 1,8 billones de dólares. Este repunte del mercado de adquisiciones se financia mayoritariamente mediante la entrega de nuevos títulos emitidos a precios históricamente altos.

Las elevadas valoraciones de las acciones de IA reviven temores de la burbuja tecnológica

Históricamente, la decisión de los equipos directivos de pagar transacciones con papel propio en lugar de efectivo actúa como un potente indicador de sobrevaloración bursátil. Cuando las corporaciones perciben que sus títulos cotizan a múltiplos insostenibles, se convierten en vendedoras netas de capital, transfiriendo el riesgo implícito a los compradores minoristas.

Actualmente, el ratio de precio frente a ganancias proyectadas del índice S&P 500 se sitúa en torno a las 20 veces, descendiendo ligeramente desde los máximos de 23 veces registrados en 2020. Sin embargo, esta moderación responde a las elevadas expectativas de ganancias que el mercado descuenta para el sector de los semiconductores.

El desglose de la financiación de adquisiciones

Según los registros de diversas consultoras y firmas especializadas en transición energética, la parálisis operativa que enfrentan los desarrolladores de sistemas de procesamiento masivo se refleja con claridad en el mercado. La tasa de cancelación y los aplazamientos de obras en Estados Unidos proyectan un panorama complejo:

- Financiación con acciones en el trimestre actual: 49% del valor total de las fusiones registradas.

- Mapeo histórico de fusiones en el año 2000: Dos tercios de los acuerdos liquidados con títulos.

- Múltiplo de valoración actual del mercado: 20 veces los beneficios estimados a futuro.

- Volumen rodante de fusiones de cuatro trimestres: Rozando la marca histórica de 1,8 billones de dólares.

La diferencia frente a crisis financieras previas

A diferencia de la crisis financiera de 2008, donde la distorsión se concentraba en los mercados de renta fija y los productos estructurados, la coyuntura actual focaliza su presión en las acciones de crecimiento. Las corporaciones de hoy eligen la emisión de títulos ante un costo de capital de deuda que resulta comparativamente elevado.

De acuerdo con los datos analíticos de LSEG, el financiamiento de transacciones mediante la entrega de acciones alcanzó un 49% durante el trimestre más reciente. Este comportamiento confirma que las directivas prefieren diluir la participación de sus inversores actuales antes que recurrir al apalancamiento financiero bajo el actual régimen de tasas de interés.

El riesgo liso y llano del excesivo gasto corporativo en tecnología

La inyección masiva de recursos plantea escenarios de máxima tensión para los inversores de Alphabet (GOOGL) y de la industria de semiconductores. En el mejor de los casos, la oportunidad de negocio compensará la enorme tasa de quema de efectivo; en el peor, la sobrecapacidad destruirá el valor de las inversiones de capital.

Bajo esta premisa, la historia de las telecomunicaciones a finales del siglo pasado ofrece una valiosa lección de prudencia para el mercado de acciones. En aquel momento, la competencia desenfrenada por construir redes de fibra óptica erosionó los márgenes corporativos, convirtiendo el entusiasmo de los accionistas en pérdidas patrimoniales significativas.

La historia financiera enseña que la emisión descontrolada de papel suele anticipar el fin de la fiesta alcista.

FAQs

Históricamente, cuando los equipos directivos consideran que sus propias acciones cotizan a precios insosteniblemente altos, prefieren utilizarlas como «moneda de cambio» en lugar de pagar con efectivo. Esta estrategia transfiere el riesgo de sobrevaloración a los compradores minoristas, un comportamiento que fue predominante antes del colapso tecnológico del año 2000.

El mercado de fusiones y adquisiciones en EE. UU. se aproxima a un volumen rodante de 1,8 billones de dólares. En el trimestre más reciente, el 49% del valor de estos acuerdos se financió mediante la emisión de nuevas acciones, diluyendo la participación de los inversores actuales para evitar el alto costo de la deuda.

Existe el peligro de que la competencia desenfrenada por construir centros de datos genere un exceso de capacidad operativa que no se traduzca en ingresos reales. Este escenario es comparado con la sobreconstrucción de fibra óptica en los años noventa, la cual erosionó drásticamente los márgenes corporativos y provocó pérdidas patrimoniales significativas.

Descargo de responsabilidad: Toda la información encontrada en Bitfinanzas es dada con la mejor intención, esta no representa ninguna recomendación de inversión y es solo para fines informativos. Recuerda hacer siempre tu propia investigación.