Nuestro Broker

Nuestro Broker

PUNTOS IMPORTANTES:

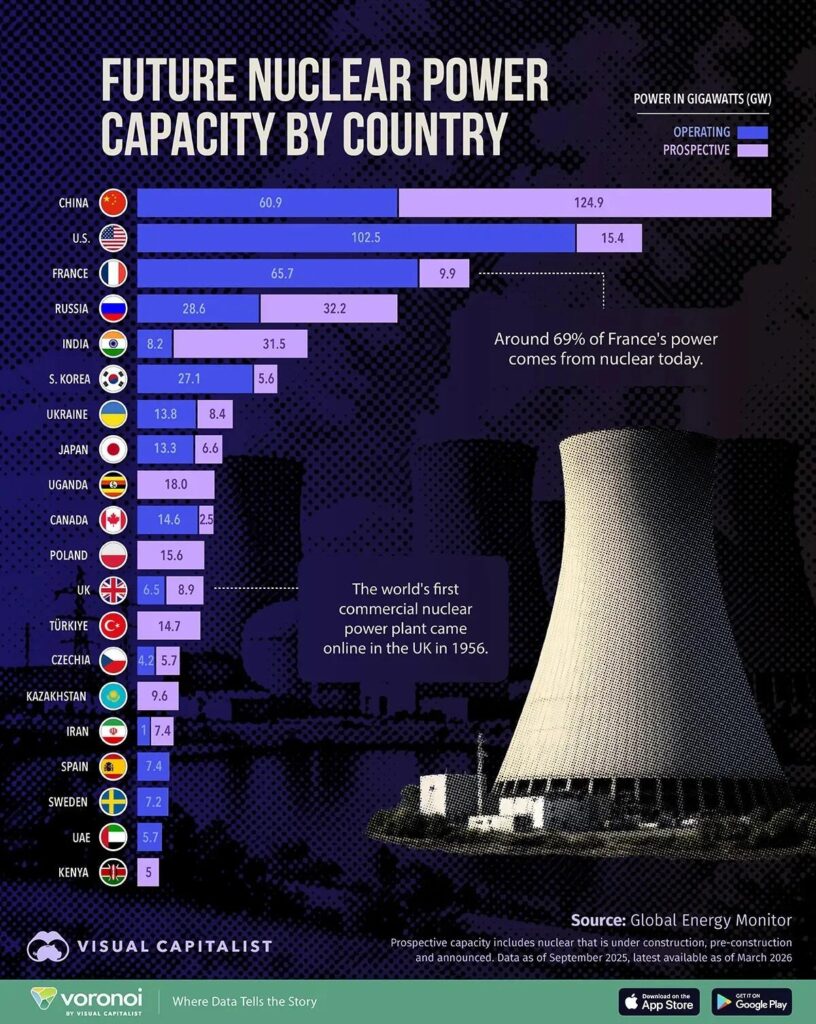

- China proyecta alcanzar una capacidad de Energía nuclear de 186 gigavatios superando el liderazgo actual de Estados Unidos.

- El cambio en la matriz energética global busca reducir la dependencia de combustibles fósiles ante el aumento de la demanda eléctrica.

- Uganda y Polonia emergen como nuevos actores clave en la expansión de la infraestructura nuclear global.

China está en camino de convertirse en el productor de Energía nuclear dominante en el mundo. Resulta difícil de procesar que el mapa energético global esté rotando tan rápido hacia el este mientras occidente lidia con procesos de aprobación lentos. Esta mañana el dato de planificación sugiere que las economías emergentes ven en el átomo la única vía para sostener su crecimiento industrial.

Basándose en los proyectos existentes y planificados, su capacidad total podría alcanzar casi los 186 gigavatios, superando con creces a Estados Unidos, que actualmente lidera a nivel mundial. Este cambio refleja un impulso más amplio para asegurar fuentes confiables y bajas en carbono a medida que aumenta la demanda de electricidad.

Este panorama, analizado con datos de Global Energy Monitor, clasifica a los países por su capacidad nuclear actual y prospectiva. Me pregunto si el mercado no estará pasando por alto la ventaja competitiva que esto otorgará a la industria pesada china en el largo plazo frente a sus competidores directos.

¿Cómo escalará la Energía nuclear por países?

El liderazgo actual de Estados Unidos y Francia

Estados Unidos lidera actualmente la producción de Energía nuclear con una capacidad de 102.475 megavatios, superando a Francia por más de 35.000 MW. Según el último reporte trimestral de infraestructura, el mantenimiento de las plantas existentes sigue siendo la prioridad operativa en territorio estadounidense.

China ocupa el tercer lugar hoy con 60.898 MW, pero esa cifra está a punto de cambiar a medida que las nuevas plantas entren en funcionamiento. Cuesta reconciliar el hecho de que las potencias occidentales mantengan planes de expansión tan conservadores frente a la agresividad asiática en la construcción de reactores.

Este cambio tiene importantes implicaciones geopolíticas. Los países que expanden su capacidad pueden reducir la dependencia de los combustibles fósiles importados mientras fortalecen la seguridad energética y la estabilidad de la red. Hay algo en esta narrativa que no termina de encajar con los plazos de ejecución en naciones sin experiencia previa.

El nuevo mapa de la Energía global

Si se completan todos los proyectos planificados, China liderará con 185.812 MW, seguida de EE. UU. con 117.910 MW y Francia con 75.590 MW. Esta mañana el dato de inversión confirma que la brecha de capacidad se ensanchará significativamente antes de que termine la década.

Francia sigue siendo un líder histórico en Energía nuclear, con alrededor del 69% de su electricidad generada a partir de esta tecnología. La dependencia francesa del átomo ha servido como modelo de estabilidad, aunque la renovación de su flota de reactores enfrenta desafíos técnicos y financieros considerables.

El Reino Unido, hogar de la primera central nuclear comercial del mundo en 1956, busca ahora una «edad de oro nuclear«. Sin embargo, sus compromisos actuales de 15.394 MW lo sitúan apenas en el puesto 12 a nivel mundial, muy por detrás de los líderes del sector.

¿Qué países emergentes apuestan por la Energía nuclear?

De los 17 países que hoy tienen una capacidad instalada de cero, Uganda es el que más se proyecta escalar con 18.000 MW, seguido de Polonia con 15.612 MW y Turquía con 14.700 MW. Resulta difícil de procesar cómo estas naciones financiarán infraestructuras de tal magnitud en el contexto económico actual.

La expansión nuclear actual se centra en la fisión, la tecnología que alimenta todos los reactores existentes y representa aproximadamente el 10% de la generación eléctrica mundial. Esta tecnología madura sigue siendo la base de la seguridad energética para las próximas décadas.

Esto ayuda a explicar por qué gran parte de la capacidad prospectiva incluye no solo plantas a gran escala, sino también una ola creciente de reactores modulares más pequeños respaldados por capital privado. Estos diseños buscan reducir los costos de entrada y acelerar los tiempos de conexión a la red.

Innovación tecnológica: Fisión frente a Fusión

Al mismo tiempo, la fusión nuclear, el proceso que alimenta al sol, sigue siendo una ambición a largo plazo. A pesar del aumento de la inversión y el progreso técnico reciente, la tecnología aún no ha alcanzado una escala comercial viable para el mercado masivo.

Por ahora, el despliegue global de Energía nuclear está firmemente arraigado en la fisión. Los países priorizan fuentes confiables y de baja emisión que puedan desplegarse dentro de la próxima década para cumplir con sus objetivos de descarbonización y soberanía energética.

FAQs

China superará a Estados Unidos, alcanzando una capacidad total proyectada de casi 186 gigavatios. Este rápido ritmo de construcción asegura al gigante asiático una ventaja competitiva en fuentes de energía bajas en carbono para su industria pesada.

Actualmente, EE. UU. lidera con más de 102.000 MW, seguido por Francia con unos 67.000 MW. Sin embargo, los lentos procesos de aprobación regulatoria y desarrollo en Occidente contrastan con la agilidad asiática, relegando sus futuras proyecciones a un segundo y tercer lugar mundial, respectivamente.

De los 17 países que hoy no tienen capacidad nuclear instalada, Uganda (18.000 MW), Polonia y Turquía lideran los proyectos de expansión. Estas economías emergentes priorizan los reactores modulares pequeños (SMR) y la fisión tradicional para sostener su crecimiento industrial sin aumentar las emisiones de carbono.

Descargo de responsabilidad: Toda la información encontrada en Bitfinanzas es dada con la mejor intención, esta no representa ninguna recomendación de inversión y es solo para fines informativos. Recuerda hacer siempre tu propia investigación.