Nuestro Broker

Nuestro BrokerNo hay productos en el carrito.

PUNTOS IMPORTANTES:

Las advertencias de burbuja vuelven a encenderse en los sectores de tecnología, medios y telecomunicaciones (TMT), el grupo más dominante e influyente del S&P 500 (SPY). Luego de una breve pausa tras el fuerte retroceso de abril, han reaparecido señales de excesos especulativos.

Según datos de Bloomberg, las valuaciones del sector TMT alcanzan niveles históricos, mientras el riesgo de concentración, especialmente si se excluyen las mega caps, es el más alto desde el pico de la burbuja puntocom en el año 2000.

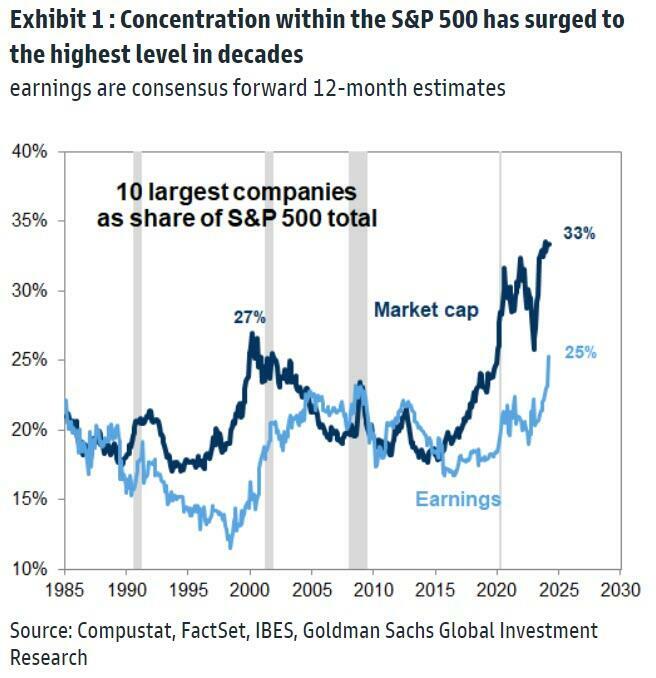

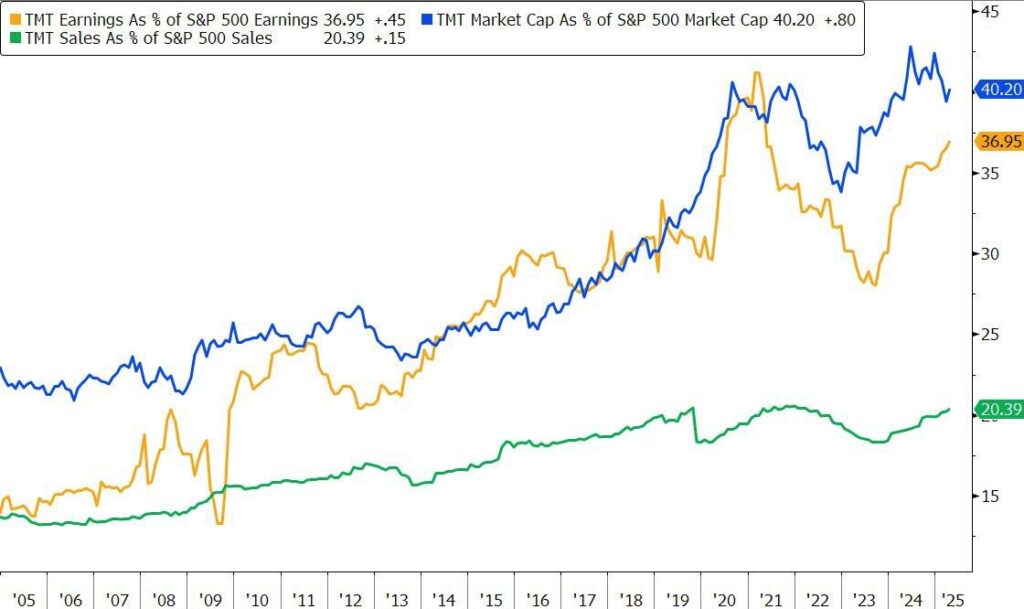

A medida que crece esa concentración —las 10 mayores compañías alcanzaron recientemente el 33 % de la capitalización total del S&P 500 (SPY) — también aumentan las correlaciones internas del grupo. La participación del sector TMT en el valor de mercado del índice supera por mucho lo que justifican sus ganancias.

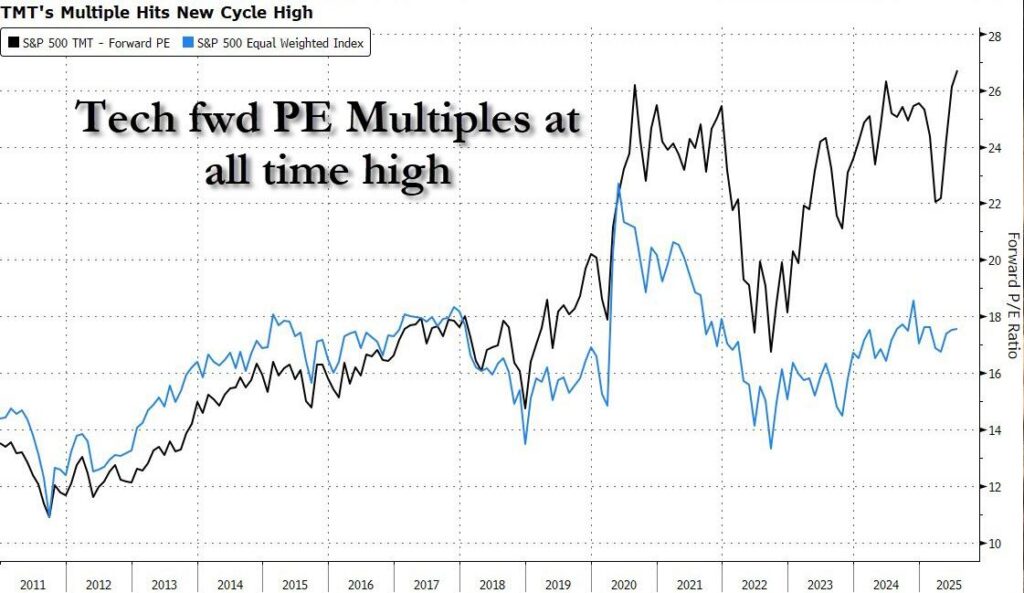

De acuerdo con Bloomberg, las acciones de TMT alcanzaron un nuevo pico de valuación post-2009, recuperándose de los mínimos generados por la guerra comercial. Sostener esa prima dependerá de que las ganancias del sector sigan superando al resto del índice. El P/E proyectado de TMT es 26,7x, por encima del récord post-2009 (26,3x) y 8,7 desviaciones estándar por encima del promedio 2015–2019 (16,9x). Las ganancias han crecido un 8,8 % anual en promedio, 1,5 veces más que el 5,8 % del índice.

Para la segunda mitad de 2025, se proyecta un crecimiento de 11,8 % en el sector, 1,8 veces más que el índice. Pero esa ventaja se reduciría en 2026: TMT crecería 15,5 % frente al 12,3 % del índice. La menor brecha de crecimiento podría comprimir la prima de valuación. El S&P 500 ponderado por igual cotiza en 17,9x, aún por debajo del pico precrisis y ligeramente por encima del promedio pre-Covid.

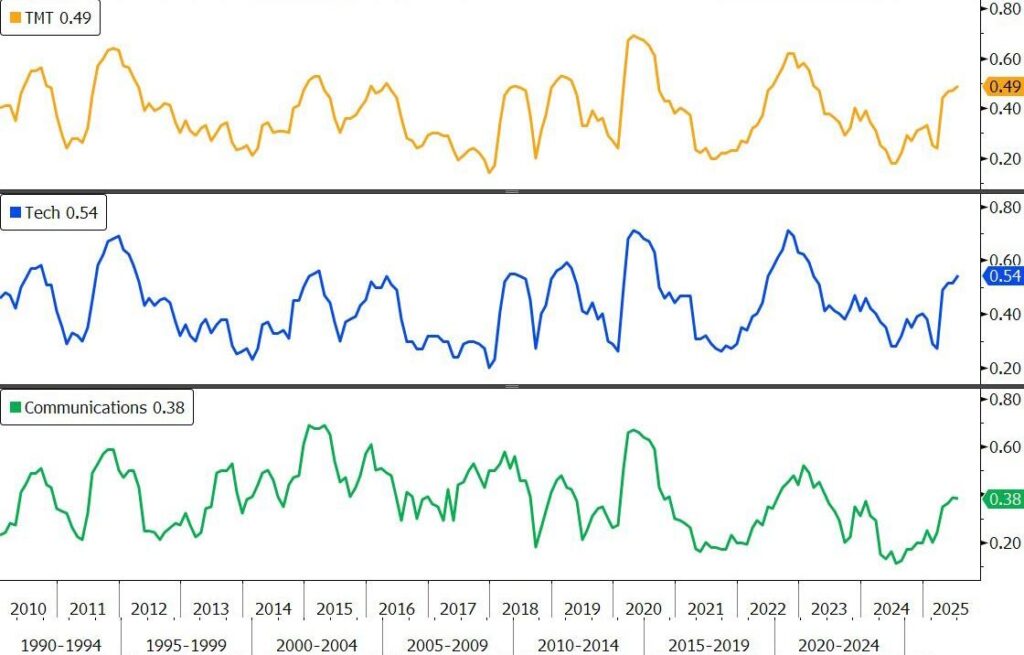

Las correlaciones internas del sector también están aumentando de nuevo. El repunte de la volatilidad comercial en 2025 elevó las correlaciones móviles de 26 semanas a 0,49, superando el promedio histórico desde 2010 y triplicando el mínimo de 0,18 registrado en 2024. Las correlaciones en TMT tocaron fondo en julio de 2021 y antes en diciembre de 2017. En ambos casos, el patrón precedió correcciones bursátiles a los seis meses.

Las correlaciones entre acciones dentro de tecnología y comunicaciones también están por encima de sus promedios: 0,54 y 0,38, respectivamente. Ambos sectores muestran aumentos sostenidos desde los mínimos del verano de 2024, lo que refuerza los paralelismos con periodos anteriores de sobrevaloración.

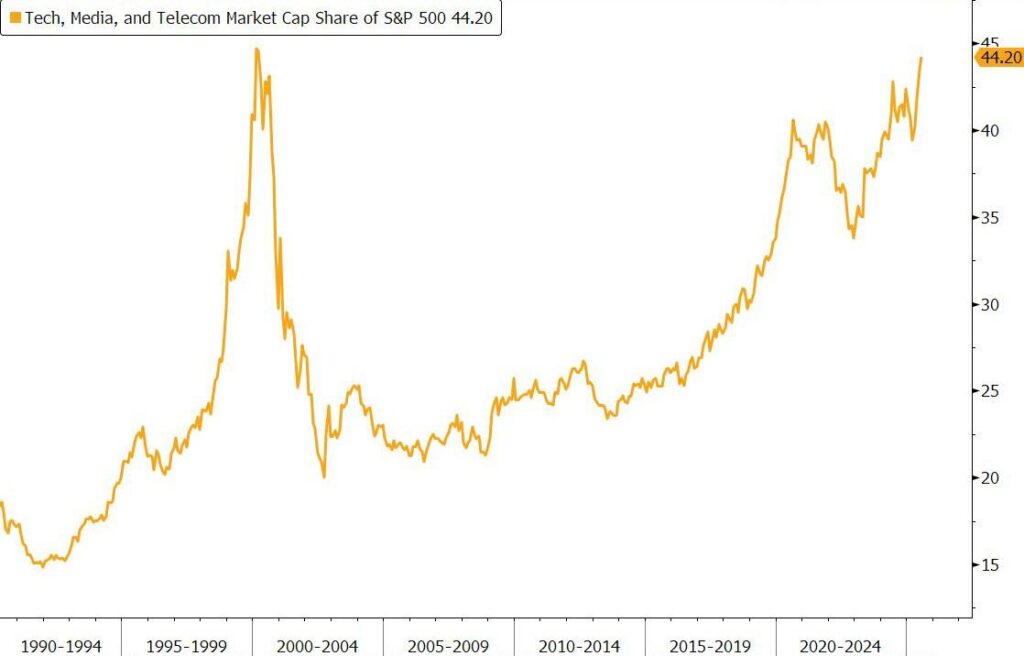

No se trata solo de concentración, sino también de capitalización. La proporción de la capitalización bursátil del S&P 500 que representa el sector TMT iguala ya los niveles de la burbuja tecnológica, con un 44,2 %. Esto supera el pico postpandemia (42,8 % en junio de 2024) y se acerca al récord histórico de febrero de 2000 (44,7 %). Antes del Covid, era del 33,8 % frente a un promedio histórico de 26,7 %.

Aunque la venta masiva de inicios de 2025 redujo esa participación, el resto del índice sufrió más, lo que impulsó a los inversionistas a volver a apostar por el sector tecnológico. No obstante, las previsiones de ganancias para 2026 apuntan a una posible rotación hacia segmentos menos favorecidos del mercado accionario, lo que podría hacer que la participación de TMT vuelva a bajar.

Aun así, la cuota de mercado del sector se ha movido en línea con su participación en las ganancias. Aunque se espera que TMT supere al índice en la segunda mitad de 2025, una brecha menor en 2026 podría ayudar a normalizar su peso relativo. Actualmente, el sector representa el 20,6 % de los ingresos del S&P 500 y el 38,1 % de las ganancias. Se estima que este último porcentaje baje a 36,7 % entre el tercer trimestre de 2025 y el cuarto de 2026.

Las llamadas “Magnificent Seven”, que incluyen a Amazon (AMZN) y Tesla (TSLA), podrían ver los mayores ajustes. Actualmente representan el 33,2 % de la capitalización pero generarían solo el 25 % de las ganancias trimestrales promedio hasta el cierre de 2026.

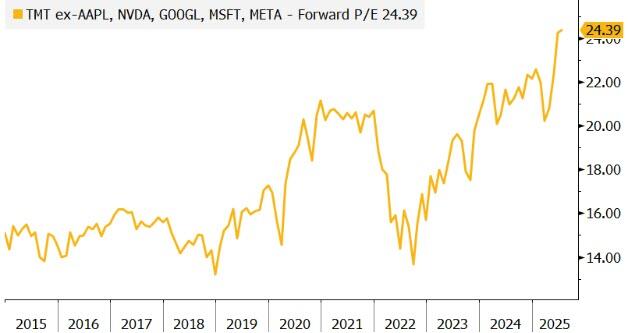

Curiosamente, Bloomberg resalta que las valuaciones del sector TMT son aún más extremas si se excluyen las mega caps. Sin Apple (AAPL), Microsoft (MSFT), Nvidia (NVDA), Alphabet (GOOGL) y Meta (META), el sector alcanzó un múltiplo de algo más de 21x en 2020, bajó brevemente en 2022 y luego superó su récord con 22x en 2024. Hoy cotiza en 24,4x, lo que equivale a 11,7 desviaciones estándar por encima del promedio 2015–2019.

Los múltiplos más elevados dentro del grupo TMT están directamente correlacionados con las mayores expectativas de crecimiento. El mercado parece asumir que las fuertes ganancias futuras justificarán las valuaciones actuales. Las acciones con los múltiplos más altos proyectan aumentos de EPS de 18,8 % en los próximos doce meses, frente al 4 % estimado para las acciones del quintil inferior del grupo.

Descargo de responsabilidad: Toda la información encontrada en Bitfinanzas es dada con la mejor intención, esta no representa ninguna recomendación de inversión y es solo para fines informativos. Recuerda hacer siempre tu propia investigación.

Portal de noticias financieras y de criptomonedas.

I have been browsing online more than 3 hours today, yet I never found any interesting article like yours. It’s pretty worth enough for me. In my opinion, if all website owners and bloggers made good content as you did, the web will be much more useful than ever before.