PUNTOS IMPORTANTES:

- El mercado de valores enfrenta un cambio en las recompras que superarán el billón de dólares.

- La emisión de nuevas acciones y la caída del flujo de caja libre alteran el equilibrio de la oferta.

- Analistas proyectan que las ofertas públicas iniciales alcancen los 160.000 millones de dólares.

Las recompras han sido un ancla para las acciones de EE. UU. en los últimos años, proporcionando una oferta constante y manteniendo a raya la volatilidad. Lo que no termina de cuadrar es cómo el mercado parece ignorar que esto está a punto de cambiar, a medida que una oleada de emisiones de alto perfil y la caída de las proyecciones de flujo de caja para las empresas de megacapitalización cambian el equilibrio de la oferta y la demanda en los mercados bursátiles estadounidenses.

El S&P 500 (SPX) debe su aumento del 77% desde 2022 a una serie de factores, incluido el crecimiento y el dominio de las mayores acciones tecnológicas. Las adquisiciones de acciones propias han sido otro pilar de apoyo. Según los últimos datos disponibles de S&P Global, en el tercer trimestre del año pasado, estas operaciones estaban en camino de dispararse a más de 1 billón de dólares en 2025 desde los 942,5 mil millones de dólares en 2024.

Las grandes cifras hacen que parezca que las empresas están absorbiendo gran parte de sus propias acciones. Pero el problema real es la oferta neta: cuántas acciones nuevas están llegando al mercado frente a cuántas están retirando realmente las compañías. Esta mañana, al revisar el reporte, queda claro que el análisis de la liquidez es más complejo de lo que sugieren los titulares.

El cambio en el equilibrio de la oferta neta

Métricas de evaluación: Efectivo y capital flotante

Esto se puede evaluar a través de tres métricas:

- El efectivo, que indica cuánto se vende frente a lo que se recompra.

- El capital flotante, que muestra si el recuento de acciones realmente se reduce después de la dilución.

- La capitalización de mercado, una medida de cuánto valor añaden las nuevas cotizaciones públicas.

Puede que me equivoque, pero esto no lo explica ningún modelo simplista de «compra de caídas«.

Si bien las cifras principales están cerca de máximos históricos, eso exagera cuántas acciones se están eliminando realmente del mercado debido a la dilución. Según el último reporte trimestral, la emisión de acciones para compensación de empleados está neutralizando gran parte del esfuerzo corporativo por reducir el número de títulos en circulación.

Una vez que se ajusta por la compensación de acciones y otras emisiones, las cifras netas parecen mucho menos impresionantes. Los recuentos reales de acciones están cayendo mucho menos de lo que indican los números principales, ya que cada dólar invertido está retirando menos capital flotante de lo que solía hacerlo.

¿Por qué las cifras de recompras son engañosas hoy?

La caída del rendimiento de recompra desde 2022

Los datos de S&P Global muestran que el valor de mercado para el índice de referencia de EE. UU. aumentó de 32,1 billones de dólares en 2022 a 49,8 billones en 2024, mientras que las adquisiciones propias solo crecieron de 922,7 mil millones a 942,6 mil millones en el mismo período. Una brecha que ensombrece el optimismo de Wall Street.

Como resultado, el rendimiento de estas operaciones cayó del 2,87% en 2022 al 1,89% en 2024, y fue de solo el 1,99% durante los 12 meses hasta junio de 2025. Esto demuestra que las empresas están gastando sumas enormes, pero cada dólar está retirando una parte más pequeña del mercado que hace unos años.

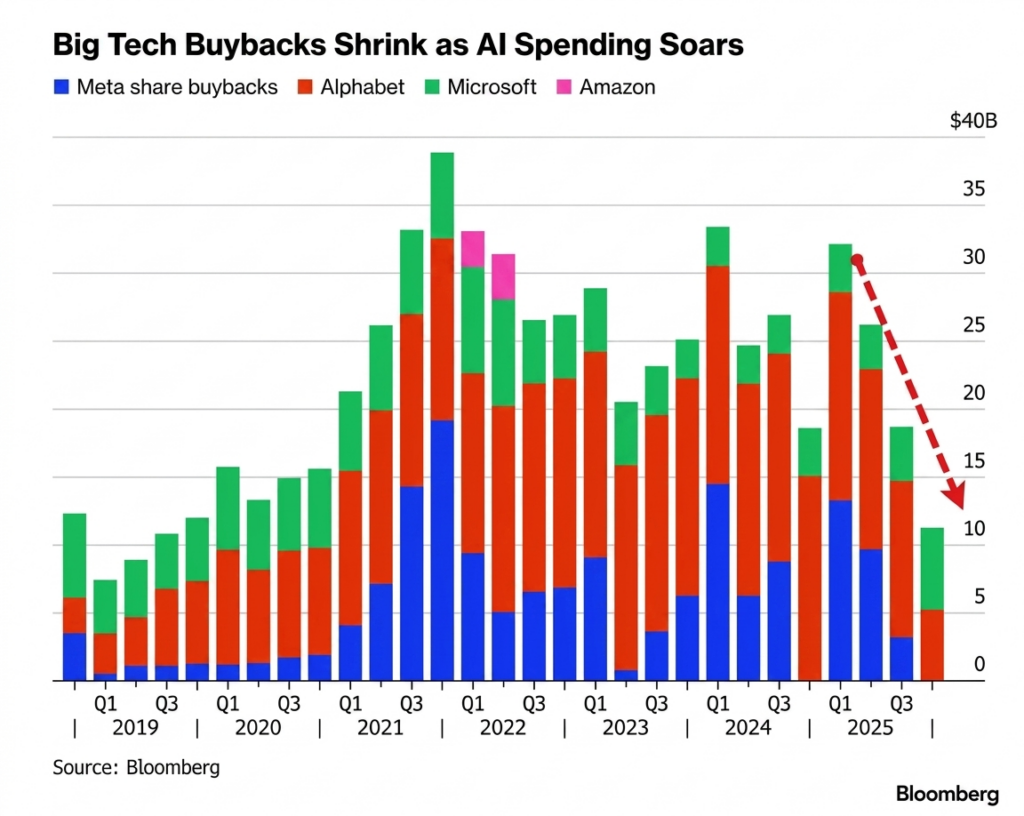

La reserva de efectivo de las Big Tech ha sido un motor constante. Sin embargo, las empresas ahora están reasignando más hacia inversiones relacionadas con la inteligencia artificial, lo que pesa sobre su flujo de caja libre. Esto significa que las firmas que más reducían el capital flotante ya no están comprando de forma tan agresiva.

El impacto de la IA y las nuevas emisiones

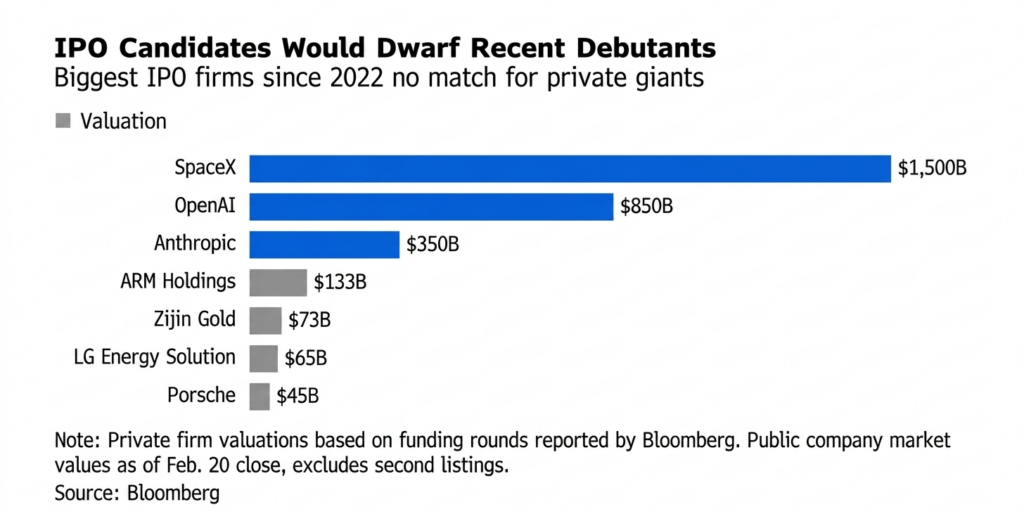

El auge de las ofertas públicas: OpenAI y SpaceX

Más apoyo proviene de las financieras y otros sectores cíclicos, lo que ayuda bajo la superficie pero hace menos para reducir la oferta de acciones a nivel de índice. Al mismo tiempo, la emisión de acciones está en aumento. Goldman Sachs señaló que se espera que los ingresos de las ofertas públicas iniciales en EE. UU. alcancen los 160.000 millones de dólares en 2026.

La cifra podría oscilar entre los 80.000 millones y los 200.000 millones de dólares dependiendo de si salen a bolsa ciertos nombres destacados. Entre ellos podrían estar OpenAI, Anthropic y SpaceX. Si varios acuerdos gigantes coinciden, el mercado tendría que absorber una enorme ola de nuevas acciones justo cuando el soporte de las empresas más grandes se vuelve menos poderoso.

En este escenario, el panorama de la oferta de acciones podría cambiar rápido. Incluso antes de conocer los términos exactos de los acuerdos, esas tres empresas tecnológicas de megacapitalización por sí solas podrían aportar ingresos muy grandes y, en última instancia, dar lugar a grandes niveles de desinversión por parte de los inversores actuales y empleados ricos en acciones.

Relacionado: Nasdaq activa protocolo de defensa ante el debut de $2 billones de SpaceX

El fin del soporte mecánico en Wall Street

Contra ese trasfondo, la psicología del inversor podría verse afectada. Este desarrollo importa porque debilita una oferta mecánica que ha creado la noción de que las caídas de las acciones siempre se comprarán. Esa mentalidad ha sostenido el trasfondo psicológicamente alcista en los últimos años y amortiguó la renta variable durante el inicio de la guerra en Irán.

Este cambio de paradigma debilita el bid automático que ha caracterizado al mercado post-pandemia. El volumen total de recompras puede seguir siendo grande, pero incluso un aumento modesto en la oferta de nuevas acciones o una pequeña caída en la reducción del capital flotante puede cambiar el liderazgo, las valoraciones y el rendimiento de los índices.

El antiguo mercado tenía un capital flotante en contracción y una fuerte oferta de las megacapitalizaciones. El nuevo puede tener más acciones disponibles y más papel nuevo que absorber, alterando la dinámica que conocíamos hasta hoy. Un escenario que obligará a los gestores a ser mucho más selectivos.

FAQs

El volumen bruto oculta una oferta neta creciente, ya que la emisión de acciones para compensación de empleados neutraliza gran parte de los títulos retirados. Esto ha provocado que el rendimiento de recompra caiga del 2,87% en 2022 a menos del 2% en la actualidad.

Las empresas están reasignando sus reservas de efectivo hacia inversiones masivas en infraestructura de IA, lo que reduce su flujo de caja libre. Al priorizar el gasto de capital tecnológico, estas firmas han dejado de reducir el capital flotante de forma tan agresiva como en años anteriores.

Se estima que estas emisiones podrían inyectar hasta 200.000 millones de dólares en nuevas acciones al mercado durante 2026. Esta enorme ola de oferta obligará al mercado a absorber papel nuevo justo cuando el soporte mecánico de las recompras corporativas es más débil.

Descargo de responsabilidad: Toda la información encontrada en Bitfinanzas es dada con la mejor intención, esta no representa ninguna recomendación de inversión y es solo para fines informativos. Recuerda hacer siempre tu propia investigación.