Nuestro Broker

Nuestro BrokerNo hay productos en el carrito.

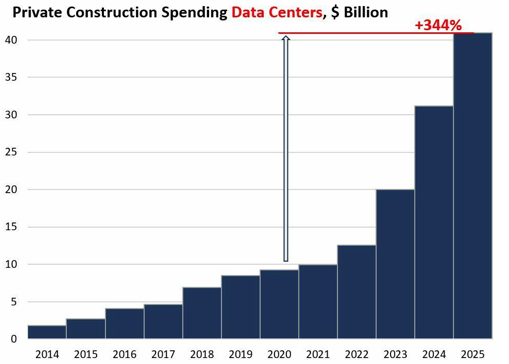

El gasto en construcción de centros de datos en 2025 explotó un 32% respecto al año anterior, más del 100% en dos años y un 344% desde 2020, alcanzando los 41.000 millones de dólares, según la Oficina del Censo el viernes. El gasto en costos de construcción de centros de datos solía estar oculto en la construcción de oficinas y era mínimo en comparación. Pero más recientemente, la Oficina del Censo desglosó el gasto en construcción de centros de datos desde 2014.

Los costos de construcción de centros de datos son solo una parte relativamente pequeña de las inmensas cantidades gastadas en infraestructura de IA, la mayor parte de la cual se destina a equipos electrónicos y eléctricos, desde servidores de IA hasta equipos de generación de energía. El gasto en construcción de centros de datos no incluye los costos de los servidores y racks, pero sí incluye los sistemas de refrigeración en el edificio y otros equipos eléctricos integrados.

Pasan años desde la decisión de construir un centro de datos hasta que el centro de datos está realmente operativo. Y las cantidades masivas de gastos de capital anunciadas por las empresas estadounidenses relacionadas con la IA en 2025 y los planes para 2026 aún no se han reflejado en los costos de construcción.

Las cantidades de gastos de capital que se barajan para 2026 son fantásticas. Solo cinco empresas —Amazon (AMZN), Alphabet (GOOGL), Microsoft (MSFT), Meta (META) y Oracle (ORCL)— han anunciado planes de 700.000 millones de dólares en gastos de capital para 2026, en gran parte para proyectos relacionados con la IA. ¿Y cómo obtendrán este efectivo el próximo año?

Ante este despliegue masivo de capital y la volatilidad que genera en los sectores de tecnología e infraestructura, la eficiencia en la ejecución es fundamental. Quantfury permite operar acciones de estos líderes globales a precios spot reales y sin comisiones, facilitando el ajuste de carteras sin fricciones operativas. (Para más información click aquí)

Por lo tanto, este auge de la construcción no se está frenando, a menos que se vea truncado por la escasez de todo tipo, como la energía de la red, generadores de energía cuando no hay red, equipos eléctricos, electricistas, mano de obra especializada, etc.

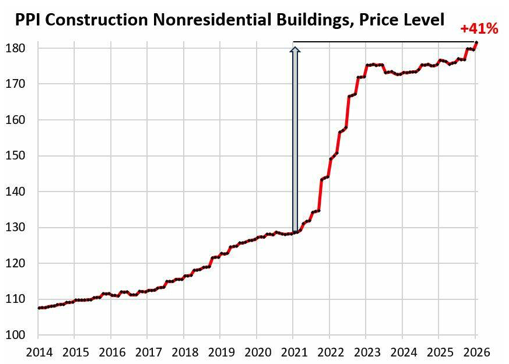

La inflación de los costos de construcción para edificios no residenciales saltó un 1,1% en enero respecto a diciembre, según el Índice de Precios al Productor (PPI) para la construcción no residencial, publicado por la Oficina de Estadísticas Laborales el viernes (fue elevado en todos los ámbitos). Año tras año, el PPI de la construcción no residencial subió un 2,8%, casi todo lo cual ocurrió en los últimos cuatro meses.

Desde enero de 2021 hasta diciembre de 2022, durante esos dos años, los precios habían explotado un 34%. Desde principios de 2023 hasta mediados de 2025, los precios se aplanaron. Pero ahora están despegando de nuevo.

Durante los años 2021-2025, el PPI para la construcción no residencial aumentó un 41%. Con el gasto en construcción de centros de datos con un alza del 344% durante el mismo período, el auge al rojo vivo del gasto en construcción no es resultado de la inflación, sino de la manía de inversión en IA.

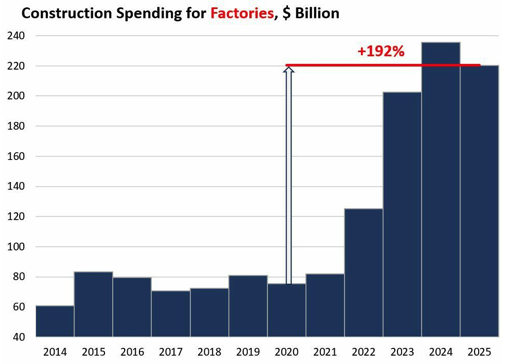

El gasto en construcción de plantas de fabricación se ha disparado al salir de la pandemia. En 2025, con 220.000 millones de dólares, aumentó un 192% desde 2020.

Estos 220.000 millones de dólares en 2025 son más de cinco veces la cantidad gastada en centros de datos (41.000 millones de dólares). El equipo de producción en la planta, como los robots industriales, no forma parte de los costos de construcción. Y son mucho más costosos que el edificio mismo.

Aunque todavía corre a un ritmo vertiginoso, el gasto en construcción de fábricas ha retrocedido desde el pico de 2024, posiblemente porque los recursos de construcción han sido desviados por el auge en la construcción de centros de datos, y en medio de informes de cuellos de botella, escasez de mano de obra calificada y el ICE llevándose a trabajadores de los sitios de construcción.

Después de décadas de globalización, ahora hay un replanteamiento generalizado en curso sobre la producción en los EE. UU. Todas estas fábricas estarán altamente automatizadas, donde el trabajo manual es solo una parte relativamente pequeña de los costos del producto. Cada año, año tras año, década tras década, la automatización mejora y las empresas intentan reducir sus costos laborales expandiendo la automatización.

Dentro de la construcción de fábricas, el gasto en fábricas para computadoras, equipos electrónicos y eléctricos explotó un 1.300% desde 2020, pasando de 9.000 millones de dólares en 2020 a 104.000 millones de dólares en 2025. Esto incluye plantas de semiconductores y plantas que construyen equipos eléctricos para el auge de la infraestructura de IA.

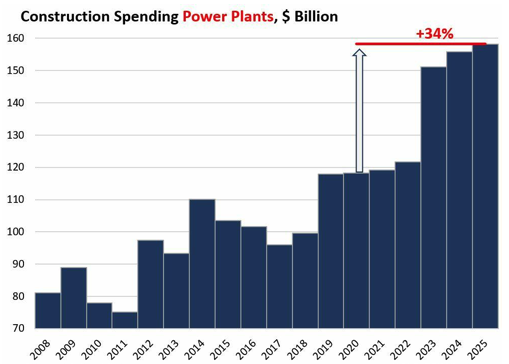

La construcción de centrales eléctricas es un proceso altamente regulado en términos de permisos y aprobaciones, y pasan años desde la decisión de construir una central eléctrica hasta tener una central funcional conectada a la red.

En 2025, se gastó una cifra récord de 158.000 millones de dólares en la construcción de centrales eléctricas, un 34% más que en 2020.

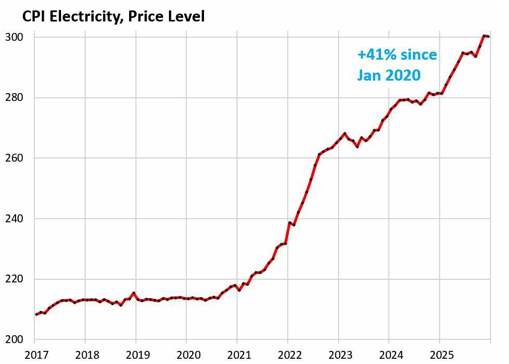

Los precios de la electricidad se han disparado un 41% en los últimos cinco años a medida que la demanda de electricidad ha aumentado, después de estar aproximadamente plana durante 14 años. Este aumento de la demanda fue impulsado en gran medida por los nuevos centros de datos.

Pero las empresas de servicios públicos y los generadores de energía recelan de gastar miles de millones de dólares en capacidad de generación y distribución para centros de datos que podrían no funcionar nunca después de que la manía de inversión en IA se desvanezca, lo que convertiría estas inversiones en activos varados.

Este recelo se alimenta de los muchos fondos de cobertura con tierras agrícolas que quieren que una empresa de servicios públicos se comprometa a gastar miles de millones de dólares para llevar una línea eléctrica de alto voltaje hasta ellas, y posiblemente construir una planta de energía para suministrarles energía, de modo que el fondo de cobertura pueda luego vender la tierra agrícola con una ganancia enorme como lista para un centro de datos a algún hiperescalador. Si ese trato no sucede, la empresa de servicios públicos termina con un costoso activo varado.

La construcción de edificios de oficinas ha sufrido un golpe masivo después de que quedó claro que los propietarios de oficinas estaban entrando en serios problemas a medida que la demanda de espacio de oficinas colapsó durante la pandemia. Innumerables propietarios incumplieron sus hipotecas de oficinas y numerosos edificios fueron embargados por los prestamistas y vendidos en ventas de ejecución hipotecaria por centavos de dólar.

El precio actual de las transacciones de edificios de oficinas tiene ahora descuentos del 30% al 70% respecto a los precios prepandémicos. La tasa de morosidad para los CMBS de oficinas se disparó a un récord del 12,3% en enero. Y hay esfuerzos en curso en mercados caros para convertir torres de oficinas en torres residenciales, mientras que los edificios de oficinas más pequeños son demolidos y reemplazados por viviendas. El sector inmobiliario comercial de oficinas ha estado en depresión desde 2022.

En cierto modo, parece sorprendente que alguien todavía gaste buen dinero en edificios de oficinas, pero son las viejas torres de oficinas las que están en problemas, mientras que las torres de oficinas más nuevas y mejores ven más demanda por la búsqueda de calidad que las altas tasas de vacantes hicieron posible.

Así que el gasto en construcción de oficinas (sin incluir centros de datos) cayó aún más en 2025, a 49.000 millones de dólares, el nivel más bajo desde 2015, y un 32% menos que el pico en 2020.

Parte de este gasto es para edificios que se planearon hace años y que se están completando ahora. Por ejemplo, la torre de 3.000 millones de dólares de JP Morgan (JPM) en el 270 de Park Avenue en Manhattan se anunció en 2018, se terminó formalmente en noviembre de 2023 y tuvo su gran inauguración en octubre de 2025.

El gasto en este sector alcanzó los 41.000 millones de dólares en 2025, lo que representa un aumento explosivo del 344% desde 2020. Esta tendencia se intensificará en 2026 con planes de inversión de 700.000 millones de dólares por parte de las cinco mayores tecnológicas estadounidenses.

La demanda de infraestructura tecnológica ha disparado la construcción de fábricas de equipos electrónicos en un 1.300% y de centrales eléctricas en un 34% desde 2020. Sin embargo, este auge está desviando recursos y mano de obra de otros sectores, provocando cuellos de botella y un repunte en la inflación de costos no residenciales.

Las empresas eléctricas temen crear «activos varados» si la manía de la IA se desvanece, mientras que el sector de oficinas tradicionales sufre una depresión con descuentos de hasta el 70% en sus precios. La morosidad en hipotecas comerciales de oficinas ha alcanzado un récord del 12,3%, evidenciando una crisis estructural profunda.

Descargo de responsabilidad: Toda la información encontrada en Bitfinanzas es dada con la mejor intención, esta no representa ninguna recomendación de inversión y es solo para fines informativos. Recuerda hacer siempre tu propia investigación.

Portal de noticias financieras y de criptomonedas.