PUNTOS IMPORTANTES:

- Burbuja es el término que resuena en Wall Street tras detectarse esquemas de financiamiento circular que inflan los ingresos de los gigantes tecnológicos.

- El software de OpenAI y Anthropic concentra más de la mitad de la cartera de pedidos de la nube, valorada en 2 billones de dólares.

- Las corporaciones registran ganancias extraordinarias en papel mientras su flujo de caja libre real sufre caídas drásticas por el gasto de capital.

Burbuja es el término que resuena con fuerza en Wall Street tras revelarse que el auge de la inteligencia artificial podría estar sostenido por ingresos circulares de software, según informes de analistas independientes. El debate técnico surge al detectarse que OpenAI y Anthropic concentran la mitad de la cartera futura del sector.

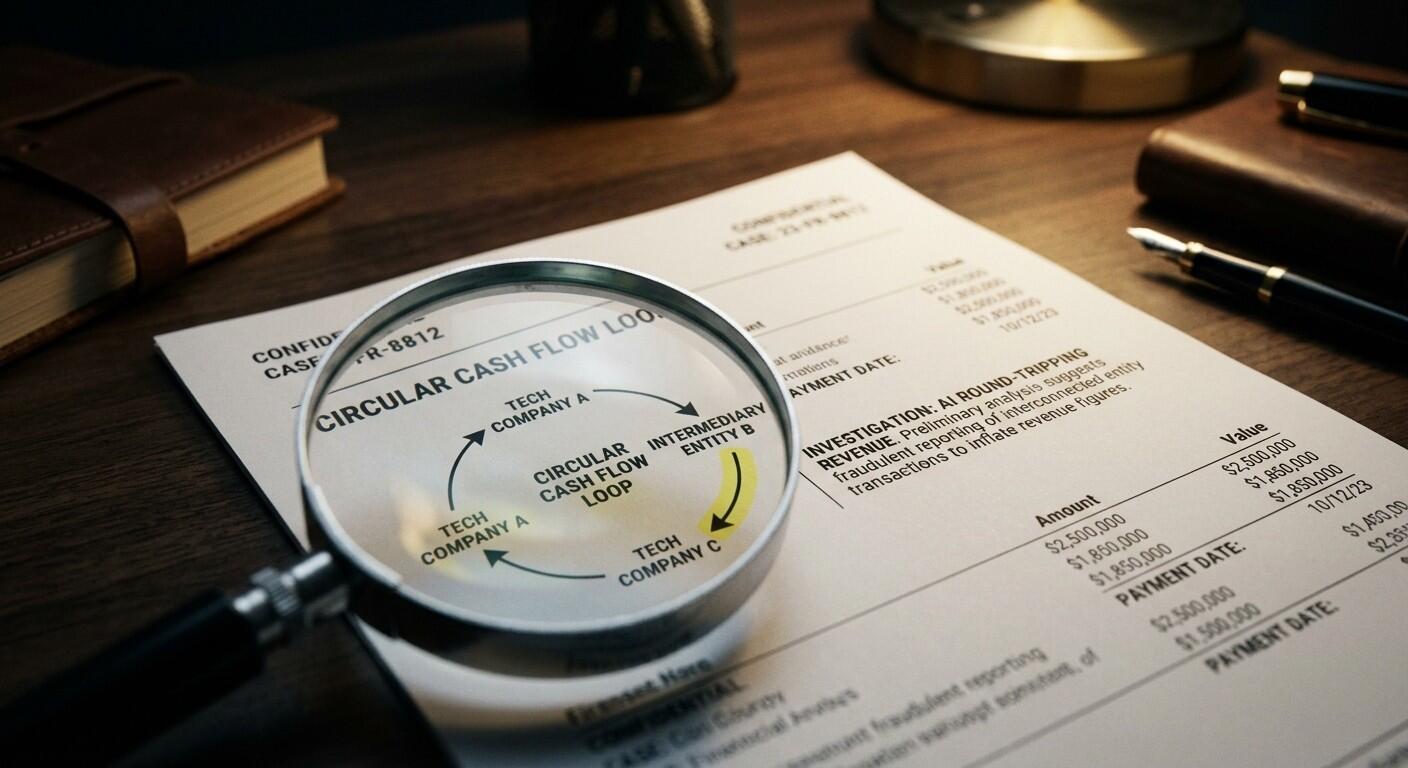

Tras inyectar miles de millones de dólares en las startups de frontera, los gigantes de la nube reciben ese mismo capital como pago por el alquiler de sus servidores. Esta mecánica de rebote financiero permite registrar el uso de infraestructura como ventas nuevas y genuinas.

Microsoft (MSFT) entregó créditos de cómputo a OpenAI para el entrenamiento de sus modelos, registrando posteriormente ese consumo como facturación operativa. El esquema ha provocado que la cuenta de servidores de la creadora de ChatGPT escale a 60.000 millones de dólares anuales.

La estructura circular de la burbuja tecnológica

Paralelamente, Anthropic ejecutó una maniobra idéntica al destinar 2.660 millones de dólares a los servicios en la nube de Amazon en un periodo de nueve meses. La cifra representa la totalidad de los recursos financieros que poseía la empresa emergente en ese momento.

Amazon (AMZN) reportó ganancias netas récord, pero su flujo de caja libre real colapsó un 95% hasta situarse en apenas 1.200 millones de dólares. La drástica contracción responde a la necesidad de gastar 44.200 millones en efectivo para construir centros de datos físicos.

Desglose de exposición y concentración de la nube

• Exposición de Microsoft: Dependencia del 49% sobre una cartera de 627.000 millones.

• Exposición de Oracle (ORCL): Cartera comprometida en un 54% con OpenAI.

• Flujo de caja de Amazon: Desplome del 95% debido al gasto de capital físico.

• Ajuste de Alphabet: Beneficio inflado en un 45% por ganancias no realizadas.

Relacionado: ¿Por qué Amazon cae tras batir a Wall Street? La clave tras su nuevo plan de gasto

Comparativa histórica con el colapso del año 2001

Navrina Singh, directora ejecutiva de Credo AI, advirtió que el mercado de valores financiero «ha valorado el potencial pero no ha calculado los costos de las vulnerabilidades» de estos sistemas a gran escala. La analista señala que el capital fluye sin ponderar los riesgos crediticios de las startups.

Preocupados por las similitudes con el colapso bursátil de 2001, analistas comparan estas prácticas con los intercambios recíprocos de capacidad de fibra óptica de la era de las telecomunicaciones. En aquel entonces, firmas en bancarrota como Global Crossing inflaban sus ventas cruzadas mediante transacciones artificiales.

Durante la crisis del sector, Qwest Communications borró 1.400 millones de dólares en ventas ficticias tras investigaciones de fraude regulatorio. La única diferencia con el auge tecnológico actual es que las transacciones de cómputo son legales bajo las normas contables vigentes en el país.

Aunque el circuito cerrado de financiamiento infla de manera artificial los precios de las acciones de los gigantes de la nube, las startups no generan utilidades netas reales. El flujo de capital se retroalimenta en papel mientras se posterga la demostración de beneficios operativos tangibles de la inteligencia artificial.

Relacionado: Goldman Sachs advierte: el 87% del rally del S&P 500 depende de la IA

FAQs

Los gigantes de la nube (como Microsoft y Amazon) invierten miles de millones en startups de IA (como OpenAI y Anthropic), quienes a su vez utilizan ese mismo dinero para pagar por el alquiler de servidores a estas grandes tecnológicas. Estas últimas registran ese uso como ingresos genuinos, inflando artificialmente sus ventas aunque el dinero provenga originalmente de sus propias inversiones.

A pesar de reportar ganancias netas récord, el flujo de caja libre real de empresas como Amazon se desplomó un 95% (cayendo a 1.200 millones de dólares). Esto ocurre porque las empresas deben gastar efectivo real y masivo (44.200 millones en el caso de Amazon) para construir la infraestructura física y los centros de datos necesarios para sostener la ilusión de crecimiento.

Se compara con el colapso bursátil de 2001 (burbuja puntocom), específicamente con los intercambios recíprocos de capacidad de fibra óptica realizados por empresas de telecomunicaciones como Global Crossing y Qwest. Aunque las transacciones actuales son legales, replican la misma dinámica de inflar ventas mediante el intercambio artificial de servicios entre compañías del mismo sector.

Descargo de responsabilidad: Toda la información encontrada en Bitfinanzas es dada con la mejor intención, esta no representa ninguna recomendación de inversión y es solo para fines informativos. Recuerda hacer siempre tu propia investigación.